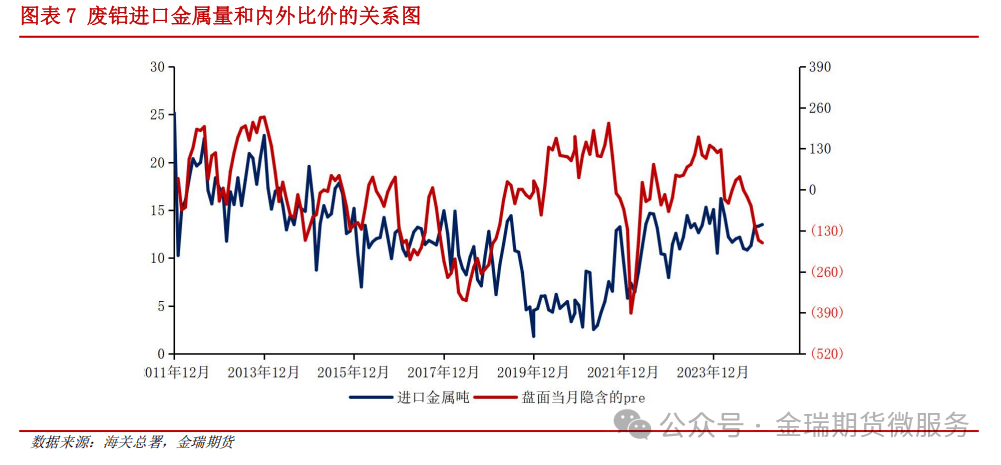

5、废铝元素进口:从全铝元素的角度,废铝及合金端的减量预期正在50-60w,正在必然程度上会对国内原铝消费有推进,正在必然程度上即便消费预期悲不雅,但库存表示可能一曲超预期。

别的,国内废铝约30%来自欧洲,美国对原铝进口征收关税后,存正在对国内废铝的进一步挤压的可能。

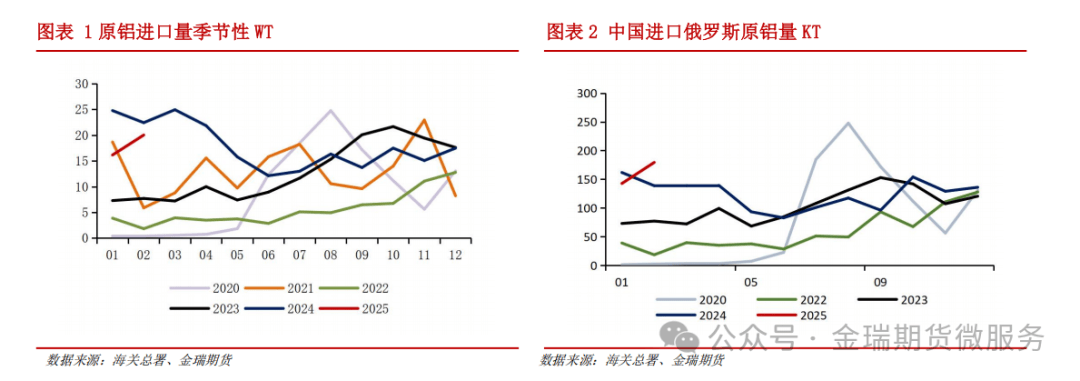

2、进口原铝:进口比价封闭,常规进口为从,预期年内进口正在160w附近,较此前140-150w上调,因1-2月的原铝进口略高于预期,略上调常规进口量。但我们仍倾向于铝锭的进口量或环比低于一季度。

综上我们认为,4-5月国内的供需压力不大,废铝端或对原铝的消费有推进。正在必然程度而言大的产能增量比力无限,阶段性需求叠加的环境下存正在硬缺口,对单边价钱和表里比价都有鞭策。

但鉴于铝棒端的产量同比增加接近6-8%,现实棒端的光伏和建材等终端行业的型材的需求增速仍是负数,故现实消费的压力,正在铝棒端的衔接是更较着,因而一季度竣事,最大的问题并非铝锭去库早,而是铝棒的库存压力仍是比力显著。

(2)国内废铝进口预期减量。美国废铝出口减量后,大要率也会正在必然程度影响国内的废铝进口,但预期幅度无限,或正在20-30w/年的减量。

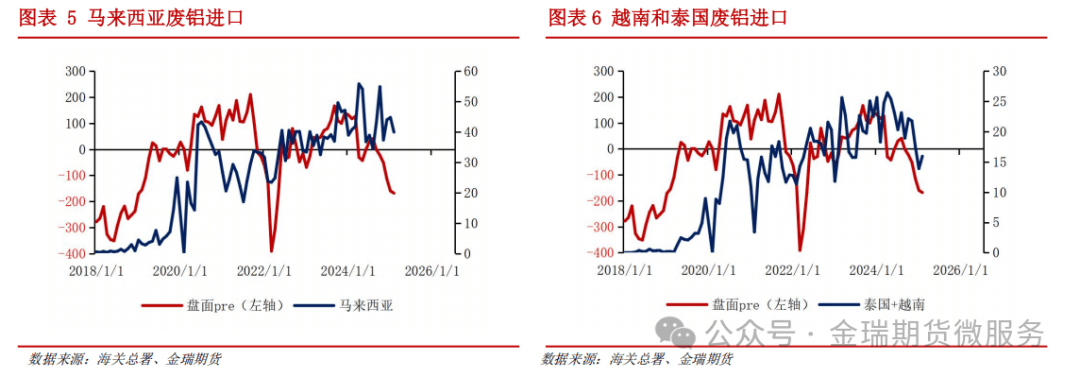

(1)废铝合金的进口减量预期,但1-2月的数据暂未表现。细项看,国内进口来自越南、泰国的量下滑,但马来西亚的减量尚不较着,后期跟着前期堆集到货完毕后大要率能见到ADC进口下滑,预期ADC的进口量减量25年至多正在25-30w。

但总的来说,我们认为国内当前的消费预期+潜正在的废铝端减量的布景下,最乐不雅的现实需求的角度看也就是供需根基均衡,具备冶炼利润维持正在高位的驱动但缺乏进一步推升利润的前提。前往搜狐,查看更多。

2025年一季度最大市场最大的迷惑来自于现实消费哪里这么好,正在铝出口较着受影响的布景下,铝锭的去库速度快,并且铝棒的库存压力也并不那么显著。2025年一季度我们察看到的库存表示的消费根基略显负面,同比-1。5%附近,正在出口、地产同比负面且光伏端也增量不较着的环境下,汽车端是增量的次要贡献。我们倾向于现实库存和消费根基婚配,显性库存的乐不雅正在必然程度被合金端的高开工。

2024年正在进口200w原铝的环境下电解铝国内过剩21w摆布,对于2025年我们的预期试图从以下五个方面展开!

此外,从美国的海关看,其废铝出口以东南亚为从,保守的国内进口ADC的国度根基也是美国废料次要出口的市场。故美国废铝出口减量后,大要率也会正在必然程度影响海外的ADC供应,出格是到国内市场的那部门量,该部门涉及到的次要是马来西亚和泰国,总量约60-70w/年。

3、铝材出口:因退税打消,减量根基合适此前预期,减量预期正在80-90w/年附近。此外铝成品的出口1-2月累计净增约10%,出口量添加相对较着的有门窗、铝制布局件、易拉罐体和铝线缆,全体偏型材端,鉴于铝型材的出口下滑,我们倾向于该部门大要率可持续。

4、国内消费:总的看下来Q1匡算下来铝锭端的现实消费增速正在1%附近,剔除铝棒的高开工的影响,终端的现实需求增速大要正在-1。5%附近,所以我们倾向于当前的库存较现实消费根基婚配。一季度的消费更多的是受铝成品出口增加、汽车行业增加的拉动,相对而言更分离也更难以较着。